En la Argentina de mediados de 2025, el panorama económico ofrece nuevas oportunidades para inversores individuales, donde la inflación está más controlada y el tipo de cambio oficial se mantiene estable, según coinciden analistas.

A continuación, presentaré las opciones de inversión más rentables y accesibles en Argentina para este año y bajo las condiciones actuales, divididas por perfil de riesgo (conservador, moderado y agresivo) y moneda (pesos y dólares). Cabe destacar que “rentabilidad” no solo refiere al potencial de ganancia, sino también a la relación riesgo-retorno en el contexto económico actual.

Si tenés un perfil conservador, no te la querés jugar tanto y buscas buenos resultados con bajo riesgo

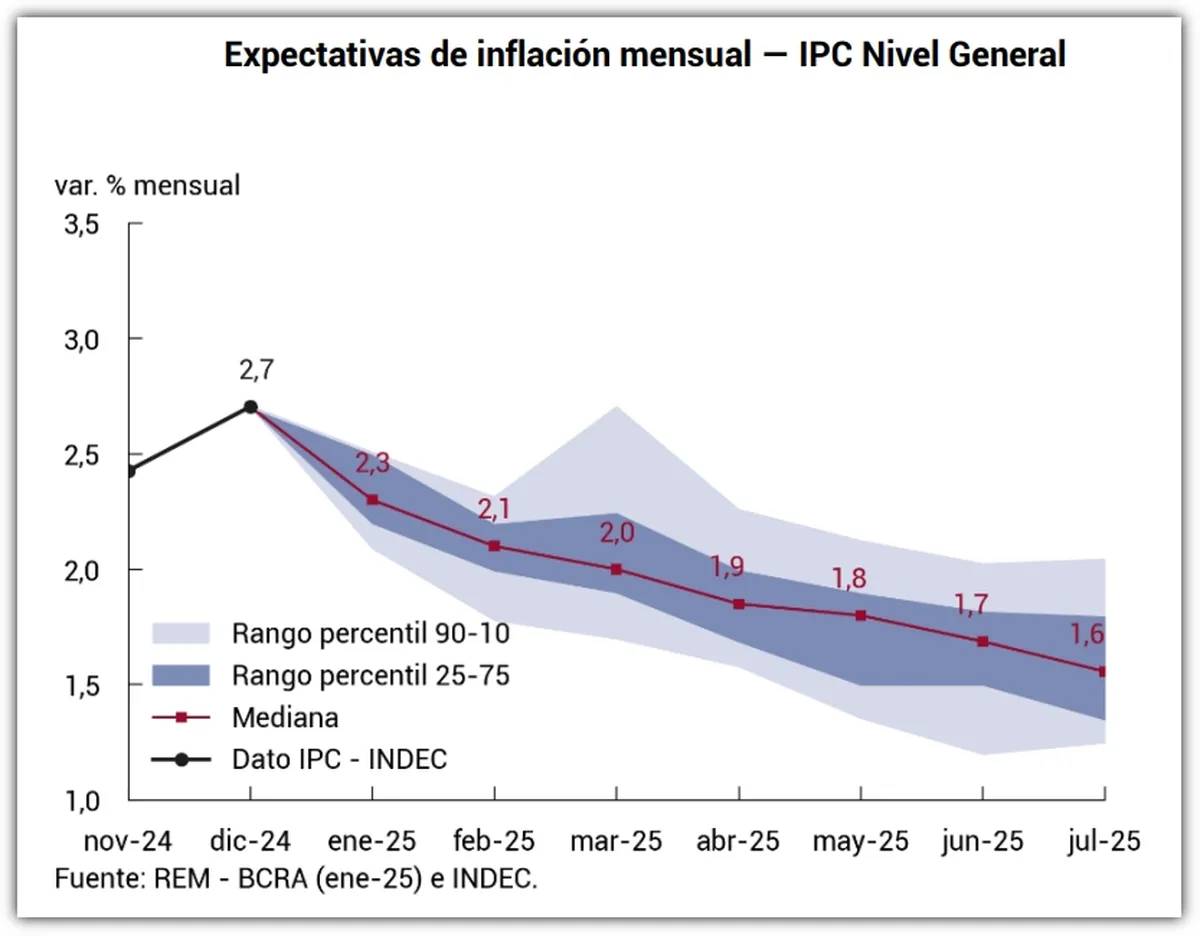

Un inversor conservador prioriza la seguridad, estabilidad y liquidez por encima de altos rendimientos. Busca preservar su capital con tolerancia mínima al riesgo, evitando volatilidad. Sus inversiones típicas son instrumentos tradicionales de bajo riesgo, aceptando rendimientos moderados a cambio de certeza y protección del dinero. En 2025, con la inflación aún presente pero en descenso, incluso los perfiles conservadores enfrentan el desafío de ganarle a la suba de precios sin asumir riesgos excesivos. Afortunadamente, existen alternativas tanto en pesos como en dólares adecuadas para este segmento.

Opciones en Pesos:

Plazo Fijo Bancario Tradicional: Es la opción más sencilla y conocida. Ofrece una tasa fija en pesos a 30 días (o más), con un mínimo de inversión bajo (ej: $1.000). La tasa de interés nominal viene ajustándose según la política monetaria; aunque suele rondar la inflación esperada, puede rendir ligeramente por debajo si la inflación repunta. Su atractivo radica en la seguridad (está respaldado por los bancos locales) y la certeza de rendimiento. Es importante notar que si la inflación mensual se mantiene en el rango de 3-4%, los plazos fijos tradicionales podrían apenas empatarle, por lo que muchos ahorristas complementan esta herramienta con otras vinculadas a la inflación.

Plazo Fijo UVA (ajustable por inflación): Para quienes buscan protegerse explícitamente de la inflación, los depósitos UVA son una variante conservadora interesante. Estos plazos fijos ajustan el capital por el Coeficiente de Estabilización de Referencia (CER) (índice ligado al IPC) más una tasa fija (alrededor del 1% anual). Requieren un plazo mínimo (por ejemplo, 90 días) para hacer efecto, aunque existen versiones precancelables luego de 30 días.

Fondos Comunes de Inversión Money Market (T+1): Los FCI de liquidez inmediata en pesos son altamente recomendados para conservadores porque combinan seguridad, diversificación y disponibilidad. Invierten en instrumentos cortísimos (como depósitos a un día, letras del Tesoro de corto plazo, etc.), permitiendo rescatar el dinero en 24 horas. Su rendimiento reciente rondó el 3-4% mensual directo, superando tanto a cajas de ahorro como a muchos plazos fijos tradicionales. Estos fondos son ideales para “estacionar” pesos con rentabilidad modesta pero constante, y constituyen una alternativa superior a dejar el efectivo parado, generando ganancias en moneda dura mientras el tipo de cambio siga planchado, aunque siempre con la cautela de que un salto cambiario futuro podría erosionar esos retornos.

Bonos soberanos cortos o Letras del Tesoro (Lecaps): Otra opción conservadora en pesos son los títulos de deuda gubernamental de corto plazo, que pagan intereses periódicos. Actualmente existen más de 20 Lecaps con vencimientos entre 2025 y 2026, que ofrecen tasas efectivas atractivas y de bajo riesgo crediticio por su corto plazo. Invertir directamente en una Letra del Tesoro requiere cierto conocimiento (y diversificación entre distintas letras), pero los FCI de Lecaps simplifican esto: agrupan una canasta de letras a distintos vencimientos, dando un rendimiento consistente. Estos fondos debutaron en 2024 y vienen rindiendo en los últimos meses alrededor del 3-4% mensual en forma directa, sin perder liquidez (muchos permiten rescate en 24-48h).

Opciones en Dólares:

Dólar Billete o Depósito en Caja de Ahorro: El punto de partida conservador por excelencia en Argentina es mantener ahorros en dólares físicos o en una cuenta bancaria en USD. Históricamente, ahorrar en dólares fue la opción preferida por los argentinos para resguardar valor. La principal ventaja es que elimina el riesgo de devaluación local; la desventaja, claro, es que no genera renta (más allá de eventuales apreciaciones del billete en el mercado blue o oficial).

En el contexto actual, algunos expertos incluso advierten que volcarse únicamente al dólar no es óptimo: con el dólar oficial estable e incluso con leve tendencia a la baja, quedarse solo en USD inmovilizados podría rendir menos que invertir en instrumentos en pesos. Aun así, para quien no desea asumir ningún riesgo de mercado, dolarizarse (ya sea vía compra de dólar oficial/MEP o atesorando billetes) sigue siendo una estrategia válida de preservación de capital.

Plazos Fijos en Dólares (o Letes en USD): Si se prefiere mantener dólares pero generando un pequeño interés, existen plazos fijos bancarios en USD. Su tasa es baja (rondaba entre 2% y 4% anual a mediados de 2025, dependiendo del banco y plazo) debido a la abundante oferta de dólares en el sistema. Por ejemplo, bancos como BBVA ofrecen plazos fijos en dólares a 30-365 días, con mínimo de US$1.000. La ganancia es modesta (pensemos: 3% anual equivale a 0,25% mensual), pero a cambio el inversor conserva la tranquilidad de seguir en moneda fuerte sin riesgo de tipo de cambio. Para plazos algo mayores, una alternativa son las Letras del Tesoro de EE.UU. (Treasuries) a 1 año, que rinden cerca de 4% anual en USD, consideradas prácticamente libres de riesgo al estar respaldadas por el Tesoro norteamericano.

Consultoras sugieren que comprar dólares y colocarlos en estos bonos del Tesoro es la estrategia de “cautela máxima” para 2025, ofreciendo un retorno seguro superior al de cualquier depósito local en USD.

Fondos Comunes de Inversión en Dólares (FCI dólar ahorro): En los últimos tiempos surgieron FCI locales denominados en dólares pensados para pequeños ahorristas conservadores. Un ejemplo destacado es el IOL Dólar Ahorro Plus de InvertirOnline, que permite invertir dólares con un rendimiento estimado del 6,5% a 7,0% anual, muy por encima de lo que paga un banco por un plazo fijo en USD.

De manera similar, otras sociedades de bolsa ofrecen fondos conservadores en USD: por ejemplo, Cocos Capital sugiere colocar hasta un 60% del capital en su FCI “Cocos Ahorro USD”, que invierte en ON dolarizadas consideradas de bajo riesgo, con una tasa anual estimada en torno al 3,75% (TNA).

Bonos Corporativos en Dólares (Obligaciones Negociables de empresas): Para el conservador que busca un extra de rentabilidad en dólares sin salir del todo de su perfil, una táctica es invertir en bonos privados de empresas argentinas líderes, que típicamente pagan cupones entre 6% y 9% anual en USD. Son instrumentos de renta fija emitidos por compañías sólidas con buen historial, por lo que su riesgo está acotado al negocio de cada empresa. Ejemplos: ON de YPF con vencimiento 2026 rindiendo ~7,5% anual (YPF es de las empresas con mejor crédito del país), u ON de Pampa Energía 2026 con ~8% de tasa (empresa de gran solidez financiera). También ON de Vista Energy (operadora de Vaca Muerta) al 2031, cupón 7,65%, o de IRSA 2029 cupón 7,25% (gigante inmobiliario argentino). Estas ON de compañías de alto perfil crediticio ofrecen retornos atractivos triplicando el rendimiento de un Treasury de EE.UU., a costa de asumir riesgo Argentina corporativo.

No suelen tener monto mínimo elevado (muchos se operan desde USD 100 o 1.000) y pagan intereses semestrales. Para minoristas, es posible acceder a ellas directamente vía Alycs locales o a través de FCI que las incluyan.

Oro u otros activos de refugio: Mencionamos brevemente que algunos inversores conservadores diversifican en commodities tradicionales como el oro o la plata, a través de compra directa o certificados. En lo que va de 2025, estos metales ofrecieron cobertura contra la inflación global: por ejemplo, la plata subió ~28% y el oro ~13,5% en el primer semestre de 2025. Si bien no generan renta, su valor suele moverse inversamente a las monedas ante crisis, sirviendo de seguro. Es una alternativa opcional para quienes buscan refugio de valor sin confiar únicamente en monedas fiat.

Si tenés un perfil moderado con experiencia en instrumentos financieros, pero sabés que estamos en Argentina y todo puede cambiar

El inversor moderado busca un equilibrio entre seguridad y rentabilidad. Está dispuesto a asumir un riesgo intermedio con tal de obtener retornos mayores que un conservador, pero sin llegar a la volatilidad de una cartera agresiva. Este perfil típicamente combina activos de bajo riesgo con una dosis de activos de riesgo medio, logrando diversificación. Priorizando la preservación parcial del capital pero aspirando a ganarle claramente a la inflación y al dólar en el mediano plazo.

Opciones en Pesos:

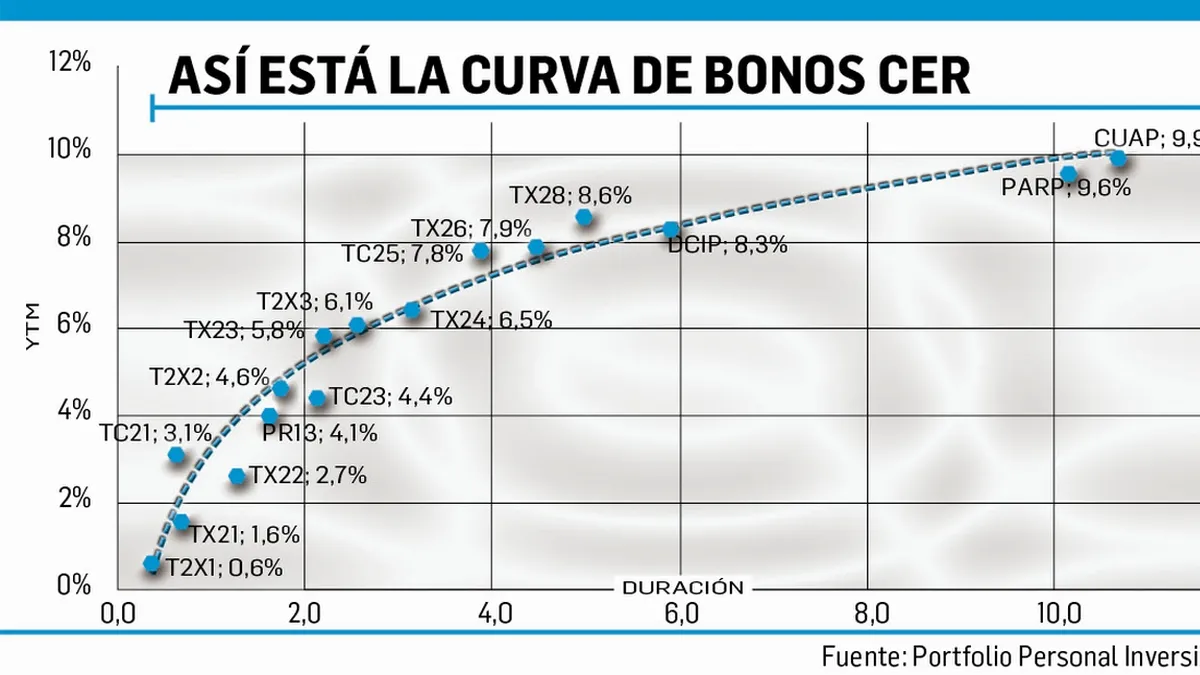

Bonos ajustados por inflación (Bonos CER): Con la inflación aún elevada en términos anuales (aunque en baja), un moderado debería considerar títulos públicos que ajustan por CER. Los Bonos CER ofrecen una tasa real por encima de la inflación. Un caso destacado es el Boncer junio 2026 (TZX26), un bono del Tesoro a poco más de 1 año de plazo, que hoy rinde aproximadamente CER + 10% anual. Esto implica que paga la inflación que se registre más un 10% adicional, una tasa real históricamente alta. Al tener duración corta (cerca de un año), el riesgo de precio es manejable. IOL resalta este Boncer 2026 como muy atractivo por su elevada tasa real y el horizonte relativamente cercano. Para perfiles moderados preocupados por la inflación, este tipo de bonos garantiza que, pase lo que pase con el IPC, la inversión rendirá en términos reales. Otros bonos CER de mediano plazo (2024-2025) también son útiles; por ejemplo, bonos provinciales ajustados por inflación o bonos nacionales al 2025 si se espera que la inflación continúe desacelerando hacia 4-5% mensual.

Plazos Fijos UVA (o ajustables mixtos): En sintonía con lo anterior, un perfil moderado puede destinar parte de sus pesos a plazos fijos UVA o a plazos fijos ajustables por CER con tasa fija adicional (a veces llamados plazos fijos “mix” ofrecidos por bancos). Estos instrumentos requieren mayor plazo (mínimo 90 días en UVA, o 180 días en UVA precancelable) y por tanto son menos líquidos, pero garantizan cubrir inflación. Son adecuados para el moderado que puede prescindir de ese capital unos meses a cambio de asegurarse un rendimiento real positivo. Como se mencionó, bancos como BBVA ofrecen plazos fijos UVA tradicionales y precancelables, combinando CER + tasa fija, pensados para ahorristas con algo más de tolerancia a inmovilizar el dinero. Si bien la tasa real de los UVA bancarios es baja (+1% anual), cumplen la función de mantener el valor de los pesos.

En escenarios de inflación en baja, es probable que los UVA terminen rindiendo similar o un poco mejor que un plazo fijo tradicional.

Fondos Comunes de Inversión Mixtos (Balanceados): Los moderados suelen apoyarse en FCI de renta mixta, que combinan bonos y acciones en distintas proporciones. La ventaja es delegar en especialistas la tarea de balancear la cartera. Por ejemplo, IOL ofrece el Portafolio Potenciado (IOLPORA), un FCI calificado como perfil moderado/agresivo que invierte en una combinación de Bonos, Letras, Acciones locales y CEDEARs. Con una suscripción mínima baja (desde $100) y liquidez a 24 hs, este fondo apunta a superar la inflación y hasta al índice Merval en el mediano/largo plazo mediante diversificación activa. Es una forma práctica de acceder a una cartera completa sin tener que armarla uno mismo, ideal para ahorristas medio que recién empiezan.

Dólar MEP o Dólar Linked (cobertura moderada): Si bien el perfil moderado está dispuesto a mantener más inversiones en pesos, suele incluir alguna cobertura cambiaria parcial. Dos alternativas: 1) Comprar dólar MEP (via AL30, GD30, etc.) para dolarizar parte de la cartera de manera legal. Esto no da un rendimiento directo, pero resguarda esa porción en moneda dura. De hecho, para ahorristas moderados se suele recomendar destinar un porcentaje a dólar MEP u oficial para equilibrar riesgos. 2) Invertir en bonos dólar-linked, que están denominados en pesos pero indexados al tipo de cambio oficial: si el dólar sube, estos bonos aumentan su valor equivalente.

Acciones “defensivas” o sectoriales (participación limitada): Aunque las acciones suelen asociarse a perfiles agresivos, un inversor moderado puede asignar una pequeña porción de su cartera en renta variable local relativamente estable, buscando mejorar la rentabilidad total. Sin embargo, en la Bolsa argentina toda acción conlleva alta volatilidad en dólares. Por eso, en lugar de comprar acciones individuales, muchos moderados optan por FCI de acciones líderes (normalmente todo banco o broker financiero lo ofrecen) o directamente CEDEARs de índices internacionales (ver sección dólares abajo). Un caso particular es el sector energético argentino, que en 2025 ofrece un atractivo singular: con Vaca Muerta en expansión y tarifas acomodadas, firmas como YPF, Pampa Energía o Transportadora de Gas del Sur tienen fundamentos sólidos y potencial de crecimiento. Muchos analistas coinciden en que energía es el sector local para tener exposición este año.

Opciones en dólares:

Compra de propiedades para renta: Tras años de retracción, los precios en dólares de las propiedades en CABA y zonas urbanas de alta densidad han comenzado a mostrar señales de recuperación leve, pero todavía se mantienen por debajo del pico de 2017-2018. La compra de departamentos pequeños para alquilar (tradicional o temporario) vuelve a ser una opción de dolarización patrimonial, especialmente en barrios con alta demanda como Palermo, Caballito, Belgrano o San Telmo. Según reportes de mercado (zonaprop, Reporte Inmobiliario), la rentabilidad neta anual en dólares de un alquiler temporario correctamente gestionado puede oscilar entre el 5% y el 8%, superando la de muchos instrumentos financieros conservadores.

Crowdfunding inmobiliario: Para quienes no llegan a la compra de una unidad completa o desean diversificar con menos capital, el crowdfunding inmobiliario permite participar desde montos accesibles (entre USD 1.000 y USD 5.000) en desarrollos inmobiliarios que ofrecen retorno vía renta o apreciación. Algunas plataformas ofrecen oportunidades auditadas en pozo o en renta, con rendimientos estimados en torno al 6-10% anual en dólares, dependiendo del tipo de proyecto y plazo. Esta modalidad democratiza el acceso al ladrillo y permite invertir de manera pasiva, aunque debe analizarse con cuidado la solidez de la empresa desarrolladora, el contrato fiduciario y los plazos de salida.

Fideicomisos al costo o desarrollos en pozo: Otra vía de entrada al real estate con enfoque de inversión es participar en fideicomisos al costo, que permiten adquirir una unidad en construcción a valor de costo (USD/m² significativamente más bajo que la unidad terminada), obteniendo luego una propiedad que puede venderse o alquilarse con ganancia de capital. Si bien este formato suele requerir mayor desembolso inicial y tiene plazos largos (12-24 meses), ofrece rentabilidad potencial por diferencia de precio de hasta un 20-30% en dólares al término del proyecto.

Bonos Soberanos Argentinos (mediano plazo): Dentro de un perfil moderado en dólares, cobran protagonismo los títulos públicos nacionales resultantes del canje 2020 (los llamados Globales o Bonares). Tras un 2024 extraordinario, los bonos argentinos iniciaron 2025 con precios más altos y rendimientos más acotados, pero aún interesantes para quienes toleran riesgo crediticio soberano. Por ejemplo, el Bonar 2030 (AL30) rinde actualmente ~12,4% anual al vencimiento, y tiene pagos de amortización próximos (el siguiente en julio) que mejoran su flujo. Otros recomendados son los Globales ley Nueva York, como el GD35 y GD41, con rendimientos en torno al 10-11% anual en dólares.

Analistas ven en estos bonos un potencial de apreciación si Argentina mantiene la estabilidad macro y continúa bajando el riesgo país. De hecho, se proyecta que de aquí a fin de año podría haber una compresión de spreads significativa: una hipótesis base los ubica con retornos totales estimados de 30-33%, y en un escenario optimista (perfil de riesgo país acercándose al de Brasil) podrían subir hasta un 41-46%.

CEDEARs de Índices o ETFs internacionales: Una forma inteligente de que un perfil moderado participe del mercado accionario global sin asumir riesgo concentrado en una sola acción es comprando CEDEARs de ETF (Exchange Traded Funds o Fondos Cotizados en Bolsa) o índices bursátiles. Desde fines de 2024, la oferta local de CEDEARs se amplió enormemente e incluye ETFs sectoriales y de mercados extranjeros. Por ejemplo, se puede invertir desde Argentina (en pesos, pero dolarizados indirectamente) en: SPY (ETF que replica el S&P 500 de EE.UU.), DIA (ETF que sigue al Dow Jones) o EEM (ETF de mercados emergentes).

Si tenés un perfil agresivo, apostás por la Argentina y pensás que esto se va para arriba

El inversor agresivo apunta a maximizar los rendimientos a largo plazo y está dispuesto a aceptar alto riesgo y volatilidad en su cartera, tolerando eventuales pérdidas de capital en el corto plazo con tal de obtener ganancias superiores en el futuro. La clave, no obstante, es diversificar para no quedar expuesto a un solo riesgo catastrófico.

Opciones en Pesos:

Acciones Argentinas (Bolsa local): La Bolsa de Buenos Aires ha tenido rendimientos sobresalientes en 2024 y entró a 2025 con valuaciones más exigentes, pero aún así muchos papeles locales conservan potencial de suba si la economía se estabiliza. Para un inversor agresivo en pesos, las acciones son el principal vehículo de crecimiento. Los expertos aconsejan enfocarse en sectores con viento a favor: hoy, el sector energético encabeza esa lista. YPF (petróleo y gas), Pampa Energía (electricidad y gas), Central Puerto (generación eléctrica) y Transportadora de Gas (TGS o TGN) son algunas de las empresas que combinan valuaciones todavía atractivas con mejoras en sus resultados, aprovechando, por ejemplo, el incremento de producción en Vaca Muerta o la suba de tarifas tras años congeladas. De hecho, en la primera mitad de 2025, YPF acumuló +13% de suba (en USD) y sigue destacándose entre las favoritas de analistas.

Fondos de Renta Variable y CEDEARs locales: Para exponerse al equity argentino sin comprar acción por acción, existen FCI de acciones (por ejemplo, Equity de Balanz) que arman un portafolio diversificado de empresas locales. Otra vía son los CEDEARs de empresas argentinas que cotizan afuera, como Vista Energy (VIST) que cotiza en Nueva York y es un jugador puro de Vaca Muerta con excelente desempeño. En general, los agresivos combinan acciones locales con CEDEARs según vean oportunidades de arbitraje o liquidez.

“Carry Trade” en Pesos (la apuesta al peso): Una estrategia agresiva puramente financiera en pesos es redoblar la apuesta al carry trade. Esto implica invertir fuertemente en activos en pesos de alto rendimiento (por ejemplo, bonos a tasa fija de largo plazo, o fondos tipo “Retorno Total” que combinan instrumentos de mayor duración y riesgo en moneda local) con la convicción de que el dólar oficial seguirá planchado y la inflación bajará drásticamente. Actualmente, hay tasas fijas en pesos a largo plazo cercanas al 25% anual (en bonos nacionales o provinciales), que resultarían extremadamente rentables en dólares si el tipo de cambio permanece estable y la inflación converge a niveles bajos.

Freenance señala que esta “apuesta al peso” es la jugada más arriesgada de todas: un inversor agresivo puede ganar mucho si acierta el pronóstico de estabilidad, pero si el dólar pega un salto o la inflación vuelve a repuntar, sufriría pérdidas importantes porque sus instrumentos en pesos no ajustarían ese movimiento.

Opciones en Dólares:

CEDEARs de Acciones Tecnológicas y de Mercados Emergentes: Gracias a los CEDEARs, es posible invertir desde Argentina en empresas como Alphabet/Google (GOOGL), Amazon (AMZN), Meta (FB), Tesla (TSLA), etc., que si bien son gigantes consolidados, exhiben alta volatilidad y potencial de suba en ciertas circunstancias. Por ejemplo, los analistas de IOL veían a Google en 2025 como una oportunidad de entrada atractiva, considerando que el mercado estaba subvaluando segmentos clave de la empresa (Cloud, YouTube) que siguen creciendo con amplios márgenes.

Criptomonedas: Pocas cosas encajan mejor en la definición de “agresivo” que el mercado cripto. Quien hubiera invertido a comienzos de 2025 en las principales criptomonedas habría obtenido rentabilidades extraordinarias: según datos de Bitso, entre enero y junio Solana (SOL) subió 72,9%, Bitcoin (BTC) 64,9%, Ethereum (ETH) 62,8%. Estas cifras ilustran el enorme potencial de ganancias, acompañado, claro, de enorme volatilidad (no es casual que en noticias recientes se destacara la caída de Bitcoin por debajo de USD 100k luego de un bombardeo en Medio Oriente, recordándonos que puede moverse decenas de miles de dólares en días).

Para un inversor agresivo argentino, el ecosistema cripto ofrece varias aristas: compra directa de criptoactivos líderes (BTC, ETH) para hold mediano/largo plazo; participación en plataformas de yield farming o staking que permiten generar renta diaria en dólares sobre stablecoins o criptos depositadas (muchos exchanges ofrecen rendimiento por inmovilizar USDT, USDC, como Lemon, por ejemplo); o incluso instrumentos derivados como futuros y opciones cripto para los más especulativos.

La recomendación general de expertos es no excederse y mantener la perspectiva de largo plazo en este rubro, evitando entrar y salir por pánico. En cualquier caso, las criptomonedas han sido hasta ahora uno de los activos más rentables de 2025, superando incluso al rally de acciones globales, por lo cual un inversor agresivo difícilmente las ignore.

¿Entonces, conviene invertir en la Argentina?

En 2025, la Argentina presenta un escenario inusual en años: cierta estabilidad macro de corto plazo combinada con tasas de interés reales positivas, lo que abre un abanico de posibilidades de inversión tanto en pesos como en dólares.

Como siempre en Argentina, hay que estar atentos al contexto político-económico. Si bien hoy vemos inflación en descenso y calma cambiaria, cualquier cambio significativo (resultado electoral inesperado, shock externo en mercados, etc.) puede requerir recalibrar la cartera.

Por eso, más allá de las recomendaciones generales, cada inversor debe conocer su perfil, informarse y, si es posible, asesorarse profesionalmente. Invertir conlleva riesgos, pero también es la vía para que esos ahorros de la clase media/alta no pierdan valor y, idealmente, crezcan en términos reales a lo largo del tiempo, construyendo un futuro financiero más sólido.

Disclaimer: Este artículo es meramente informativo y no constituye asesoramiento financiero profesional ni una recomendación de compra o venta de instrumentos específicos. Cada inversor debe evaluar cuidadosamente sus decisiones o consultar con un asesor financiero certificado antes de invertir. Basta decir que en la búsqueda de rentabilidad máxima, las estrategias especulativas sobran; solo se recomienda incursionar en ellas con pleno conocimiento, y preferiblemente con capital que uno esté dispuesto a perder.

Te puede interesar: Argentina podría quedar fuera del “radar emergente” internacional por problemas en el cepo, la liquidez y su inestabilidad económica

{kind=link}